tour du monde des dispositifs incitatifs à la R&D

tour du monde des dispositifs incitatifs à la R&D

ZOOM PAYS

| FOCUS SUR 11 PAYS |

|---|

|

L’impôt sur les sociétés italien s’élève à 24% depuis le 1er janvier 2017.

L’Italie s’est récemment dotée de dispositifs plus ambitieux et plus attractifs.

Elle prévoit notamment un crédit d’impôt en accroissement depuis 2015.

Entreprises éligibles :

Ce dispositif d’aide indirecte est ouvert à toutes les entreprises, sans distinction de taille.

Activités éligibles :

Les travaux de R&D éligibles doivent entrer dans la définition de la recherche éligible, telle qu’inspirée du Manuel de FRASCATI :

Dépenses éligibles :

Ces dépenses peuvent être définies comme suit :

Taux :

Le taux s’élève à 50% de la part en accroissement sur les dépenses éligibles.

La base de référence pour le calcul de la part en accroissement est la moyenne des dépenses éligibles engagées au titre des années 2012, 2013 et 2014.

Pour déclarer du crédit d’impôt, il faut avoir engagé au minimum 30 000 € de dépenses éligibles.

Enfin, le crédit d’impôt est plafonné à 20 millions d’euros par an.

Le crédit d’impôt doit être indiqué dans la déclaration d’impôt sur les sociétés.

Il doit être certifié par un Commissaire aux Comptes avant d’être déclaré.

La loi impose la documentation justificative suivante :

Ce crédit d’impôt peut être :

Le SIFIDE II est l’un des dispositifs fiscaux incitatifs au soutien de la R&D les plus avantageux.

Il se définit comme un avantage fiscal (crédit d’impôt en volume et en accroissement), pour les entreprises qui souhaitent investir en R&D au cours de la période 2014-2020.

Entreprises éligibles :

Peuvent être déclarantes :

Dépenses éligibles :

Peuvent intégrer l’assiette du dispositif, les dépenses suivantes :

Taux :

Les taux applicables aux dépenses exposées sont les suivants :

Il n’y a pas de plafond, excepté pour la part en accroissement.

Le crédit d’Impôt doit être déclaré dans les 7 mois qui suivent la fin de l’année fiscale (généralement avant fin juillet,

la majorité des entreprises ayant un exercice fiscal qui correspond à l’année civile).

Ce dispositif incitatif peut être :

• Imputé sur l’impôt sur les sociétés (IRC),

• Reporté sur 8 ans.

Il n’est pas restituable.

Le dispositif fédéral américain prévoit un crédit d’impôt en accroissement (« Alternative Simplified Credit »), qui se cumule généralement avec les dispositifs des différents états (environ 36 états disposent de leur propre crédit d’impôt).

Par ailleurs, il existe un crédit d’impôt qui se calcule par rapport à un « base amount » : En pratique, ce crédit d’impôt, appelé « Traditional Research Tax Credit », n’est plus utilisé aujourd’hui en raison de sa grande complexité.

Entreprises éligibles :

Ce crédit d’impôt n’est pas limité à un secteur d’activité en particulier : il suffit d’engager des dépenses de recherche éligibles et d’être assujetti à l’impôt sur les sociétés aux Etats Unis.

Activités éligibles :

La définition des activités éligibles comprend quatre conditions cumulatives :

Dépenses éligibles :

Les dépenses de recherche éligibles peuvent être définies comme suit:

Les frais généraux et les dépenses en capital sont exclus.

Taux :

Il coexiste différents taux :

Le formulaire dédié à la déclaration de ce crédit d’impôt est le formulaire n°6765.

Il doit :

- être joint à la déclaration d’impôt sur les sociétés,

- être déposé dans les mêmes délais.

Le crédit d’impôt fédéral est reportable pendant 20 ans.

Il est possible de demander rétroactivement le bénéfice de ce crédit d’impôt jusqu’à 3 ans après l’engagement des dépenses de recherche.

L’administration fiscale américaine peut contrôler le crédit d’impôt a posteriori.

La Chine prévoit plusieurs dispositifs d’incitations fiscales à la recherche (super déductions, taux d’imposition réduits, …).

Remarque :

L’impôt sur les sociétés en chine s’élève à 25%.

Entreprises éligibles :

Une liste d’industries non-éligibles a été précisée depuis 1er janvier 2016.

À titre d’exemple ne sont pas éligibles :

Activités éligibles :

Une liste d’activités non-éligibles a également été établie.

À titre d’exemple, ne sont pas éligibles, les activités suivantes :

Dépenses éligibles :

Les dépenses éligibles peuvent être définies comme suit :

Taux :

Le taux de la super déduction s’élève à 50% de toutes les dépenses de R&D éligibles.

Il n’est plus nécessaire d’avoir une approbation préalable.

Il est possible de revenir sur les 3 crédits d’impôts précédents.

Cette super déduction est reportable pendant 5 ans, mais elle n’est pas restituable.

Le Japon prévoit un crédit d’impôt en volume ainsi qu’un crédit d’impôt en accroissement

Entreprises éligibles :

Le crédit d’impôt n’est pas limité à certaines industries

Activités éligibles :

Les travaux valorisés doivent être de nature technologique et scientifique.

Dépenses éligibles :

Pour être éligibles, les dépenses doivent être engagées pour la fabrication ou l’amélioration, la conception, la formulation ou l’invention de produits ou de procédés.

Les dépenses éligibles sont :

Les dépenses doivent être déductibles du résultat fiscal au Japon.

Taux :

Crédit d’impôt en volume :

Le taux dépend de la taille de l’entreprise :

Il s’élève à :

Est considérée comme PME au sens japonais, une société ayant un capital social de moins de 100 Millions de JPY et moins de 1 000 salariés (si l’une de ces condition n’est pas remplie, la société n’est pas une PME).

Ce crédit d’impôt est limité à 25% de l’impôt sur les sociétés (voire 35% de l'impôt sur les sociétés pour les PME et les grandes entreprises [encadrement par rapport au montant des coûts de R&D engagés ou du ratio des dépenses de R&D sur les ventes]).

Crédit d’impôt en accroissement :

Un crédit d’impôt en accroissement existait jusqu’en 2016.

Il est reconduit pour 2 ans supplémentaires dès lors que les dépenses en R&D de l’année sont supérieures à 10% de la moyenne annuelle des ventes des 4 exercices précédents, le crédit d’impôt sera calculé selon la méthode suivante : [(Moyenne des ventes des 4 années précédentes*10%)*le « ratio R&D »-10%]*20%

Le crédit d’impôt se déclare sur le formulaire dit « blue form tax return ».

Le crédit d’impôt inutilisé ne peut se reporter sur les années suivantes.

Il existe au ROYAUME UNI un crédit d’impôt dont le taux varie en fonction de la taille de l‘entreprise.

Il s’impute sur l’impôt sur les sociétés.

Il est reportable indéfiniment et peut être, par ailleurs, restitué.

Comme pour la France, il fonctionne à partir d’un système déclaratif.

Entreprises éligibles :

Pour les PME (R&D tax relief for SME) :

Focus sur la définition de la PME :

La définition de la PME au ROYAUME UNI est différente de celle d’une PME au sens communautaire.

Est une PME, au sens de l’administration fiscale du ROYAUME UNI, une société qui :

Description du crédit d’impôt :

Le crédit d’impôt pour les PME consiste en une super déduction.

Pour les grandes entreprises (Research and development Expenditure Credit [RDEC] scheme) :

Le soutien à la R&D pour les grandes entreprises prend la forme d’un crédit d’impôt.

Activités éligibles :

Un projet, pour être éligible, doit présenter une incertitude technique et être lié au domaine d’activité de l’entreprise.

Le projet doit apporter une avancée dans des domaines scientifiques ou technologiques (une avancée en sciences

sociales ou économiques par exemple, ne peut donner lieu à crédit d’impôt).

Dépenses éligibles :

Les principales dépenses éligibles peuvent être synthétisées comme suit :

Taux :

Taux de la super déduction pour les PME : 230% des coûts de R&D éligibles.

Taux du crédit d’impôt pour les grandes entreprises : 12% des dépenses éligibles.

La demande de crédit d’impôt se fait en même temps que la déclaration d’impôt sur les sociétés (« corporate tax return »).

Il est possible de déposer la déclaration de crédit d’impôt jusqu’à deux années après la fin de l’exercice au titre duquel a été calculé le crédit d’impôt.

Pour les PME :

La super déduction impacte le résultat imposable.

Si la société ne paye pas d’impôt sur les sociétés,

une quote-part de la super déduction peut être transformée en crédit d’impôt.

Pour les grandes entreprises :

S’agissant d’un crédit d’impôt, si la société est en déficit, elle peut alors:

Le Brésil est un pays qui innove et développe ses dispositifs d’aide à la R&D. Ainsi, il prévoit plusieurs super déductions (Lei Do Bem).

Remarque :

Le taux de l’impôt sur les sociétés brésilien est plus élevé que le taux français actuellement en vigueur. Il s’élève ainsi à 34% (taux réduit pour les PME).

Entreprises éligibles :

Il n’existe pas de limitation en fonction du domaine d’activité ou du type d’industrie.

Activités éligibles :

Les dépenses éligibles doivent être engagées pour déboucher sur des innovations technologiques.

Ces activités éligibles incluent la mise au point de nouveaux produits ou procédés, ou l’amélioration de ces

produits ou procédés.

Le développement de logiciels peut aussi être éligible sous conditions.

Dépenses éligibles :

Sont notamment éligibles au dispositif incitatif brésilien, les dépenses de R&D suivantes :

Taux :

Le taux de la super déduction s’élève à 160% de toutes les dépenses de R&D.

Il peut s’élever dans certains cas à 170%, voire à 180% selon l'accroissement de certaines dépenses sur une année.

Au surplus, il existe une super déduction pour les sociétés qui engagent des dépenses en informatique/ automatisation

: le taux de cette super déduction s’élève à 260%, 270% et 280% (sous conditions) des dépenses de R&D éligibles.

Par ailleurs, il existe également une extra super déduction de 20% supplémentaires pour les dépenses de brevets, seulement si le brevet fait l’objet d’un dépôt.

Enfin, les sociétés peuvent également amortir 100% de l’acquisition de nouvelles machines, équipements et instruments

dédiés à la R&D.

Cette disposition est également valable pour les acquisitions immatérielles.

Le montant total des super déductions doit être reporté sur la déclaration de revenus de la société avant fin juillet de l’année suivant la fin de l’exercice fiscal.

Cette super déduction s’impute sur l’impôt sur les sociétés.

Elle n’est pas reportable ni restituable.

La Belgique est un pays très actif dans la promotion de la recherche et du développement.

Ainsi, coexistent notamment plusieurs dispositifs incitatifs dans le domaine de la recherche :

Entreprises éligibles :

L’éligibilité des dispositifs incitatifs belges n’est pas limitée à une forme de société ou à un secteur d’activité.

Activités éligibles :

Ces dispositifs reprennent la définition de la R&D éligible proposée par le Manuel de FRASCATI, lequel retient :

L’éligibilité des projets de R&D qui motivent l’octroi de ces dispositifs suppose notamment :

Dépenses éligibles :

Les dépenses éligibles sont notamment :

Taux :

Concernant la déduction pour investissement pour les actifs en R&D et brevets qui n’ont pas d’impact négatif sur l’environnement:

La société peut opter :

Concernant l’exonération de versement de précompte professionnel pour la recherche scientifique :

Les entreprises éligibles peuvent bénéficier d’une dispense de versement du précompte professionnel (un pourcentage) sur les rémunérations payées à des chercheurs (comptabilisée en « chiffre d’affaires »).

Ces pourcentages sont pour l’exercice d’imposition 2017 portés à 80%.

Concernant l’amortissement accéléré :

Les immobilisations utilisées pour la R&D peuvent être amorties de manière accélérée, en 3 ans.

La déduction pour investissement pour les actifs en R&D et brevets qui n’ont pas d’impact négatif sur l’environnement est reportable indéfiniment.

Elle peut se transformer en crédit d’impôt après 5 ans de report.

La société déclarante doit produire un formulaire de demande auprès de l’Institut bruxellois pour la gestion de l’environnement en matière d’investissement pour la recherche et le développement, respectueux de l’environnement.

La pratique du ruling afin de faire valider son crédit d’impôt « en amont » est répandue en Belgique.

L’Espagne prévoit un crédit d’impôt pour favoriser la recherche. Il comporte une part en volume et une part en accroissement. Ces deux crédits sont cumulatifs. Il existe également d’autres crédits d’impôts, en fonction du type de dépenses.

Le taux d’impôt sur les sociétés en Espagne est de 28%.

Ce taux peut varier en fonction de la taille de l’entreprise (25% pour les PME) et de son domaine d’activité

Entreprises éligibles :

Il n’existe pas de discrimination quant au type d’industrie ou au domaine d’activité.

Activités éligibles :

Les activités de R&D incluent les travaux visant à acquérir de nouvelles connaissances scientifiques ou technologiques.

Le développement expérimental est également éligible.

Il consiste :

Dépenses éligibles :

Les dépenses éligibles au crédit d’impôt sont :

Les frais « indirects » sont exclus.

Taux :

Les taux diffèrent selon la nature du crédit d’impôt :

• Autres crédits d’impôts

-Crédit « personnel » : Il s’élève à 17% des salaires versés aux salariés exclusivement dédiés à la R&D.

-Crédit d’impôt « équipement » : Il s’élève à 8% des immobilisations corporelles et incorporelles, dédiées exclusivement à la R&D.

-Crédit d’impôt innovation : Il s’élève à 12% des dépenses d’innovation.

Remarque :

Les taux dans certains états espagnols peuvent différer (Pays Basque et Navarre, par exemple).

Plafonds :

Le crédit d’impôt se reporte dans la déclaration d’impôt sur les sociétés, dans les mêmes délais.

Le crédit d’impôt s’impute sur l’impôt sur les sociétés de l’entité déclarante.

Il est également reportable sur 18 ans.

Si la société est déficitaire, le crédit d’impôt est remboursable sous conditions, pour 80% de son montant.

Il n’existe pas d’approbation préalable nécessaire, mais le contribuable a la possibilité de sécuriser son CIR en demandant la validation de son projet de recherche aux autorités fiscales.

Le SkatteFUNN est un dispositif d’aide indirecte à la R&D qui comprend certaines similitudes avec le dispositif français.

Entreprises éligibles :

Le bénéfice de ce dispositif suppose une implantation en Norvège. Les activités valorisées doivent être imposables en Norvège.

Il n’y a pas de limitation quant au type de société ou au domaine d’activité concerné.

Activités éligibles :

L’activité sera généralement considérée comme éligible au dispositif incitatif, si elle répond à l’un de ces trois critères:

Dépenses éligibles :

Sont notamment éligibles :

• les dépenses de personnel affecté à la R&D :

- Le taux horaire est calculé en multipliant la rémunération

annuelle par 1,2 pour mille.

- Ce taux est ensuite multiplié par le nombre d’heures passées sur les projets

éligibles.

- Le taux horaire est en outre limité à 600 NOK par heure.

- Enfin, le nombre maximum d'heures pour

un employé ne doit pas dépasser 1850/an.

• En plus des salaires, d’autres dépenses directement liées au projet de R&D sont considérées comme des

coûts éligibles :

- achats de matériaux,

- certaines dépenses de sous-traitance,

- certaines assurances...

Taux :

Le crédit d’impôt norvégien propose un taux qui varie selon la taille de l’entreprise déclarante.

Ainsi, il s’élève :

- à 18% des dépenses éligibles pour les grandes entreprises,

- à 20% pour les PME.

Focus PME :

Les PME sont les sociétés qui répondent à la définition de la PME au sens communautaire :

- Moins de 250

salariés,

- Un chiffre d’affaires de moins de 50 millions d’euros ou un bilan inférieur à 43 millions d’euros.

Plafonnement :

Le crédit d’impôt est limité à :

• 25 millions de NOK par an pour les projets qui sont menés grâce à des

ressources internes à l’entreprise.

• 50 millions de NOK par an pour les projets qui sont menés en sollicitant

certaines ressources externes.

Enfin, s’agissant des projets qui sollicitent des ressources internes et externes, le projet sera plafonné

à 50 millions de NOK.

Les projets déclarés pour l’obtention du crédit d’impôt doivent être préalablement approuvés par le Research Council (Innovation Norway- Norges forskningsrad).

La société peut faire approuver son projet pendant l’année, même si ce dernier a déjà débuté (il est conseillé de déposer son dossier avant le 1er septembre de l’année concernée).

Un formulaire RF-1053, validé par un auditeur, doit être joint à la déclaration d’impôt sur les sociétés.

Le crédit d’impôt s’impute sur l’impôt sur les sociétés norvégien.

Si la société ne paye pas d’impôt sur les sociétés, il est remboursable.

Le Canada s’est doté de dispositifs d’aide à la recherche et au développement très performants, tant au niveau fédéral que dans la plupart des Etats. Ainsi, à titre d’illustration, le mécanisme d’aide à la R&D québécois comprend plusieurs déclinaisons de dispositifs incitatifs, aux termes desquels figurent :

• Un Crédit d’impôt pour la Recherche Scientifique et le Développement Expérimental (RS&DE),

• Un Crédit Développement des Affaires Électroniques (CDAE),

• Un Crédit provincial dédié aux entreprises produisant des titres multimédias (CITM),

• Un Crédit provincial encourageant l’embauche de designers dédiés.

Entreprises éligibles :

Il n’y a pas de limitation quant au domaine d’activité ou au type d’industrie concerné par le RS&DE.

L’administration

fiscale canadienne propose une définition qui est proche de celle retenue par son homologue française :

Les « activités de recherche scientifique et de développement expérimental » constituent une investigation ou

recherche systématique d’ordre scientifique ou technologique, effectuée par voie d’expérimentation ou d’analyse,

c’est-à-dire :

• la recherche pure, à savoir les travaux entrepris pour l’avancement de la science sans aucune application

pratique en vue;

• la recherche appliquée, à savoir les travaux entrepris pour l’avancement de la science

avec application pratique en vue;

• le développement expérimental, à savoir les travaux entrepris dans l’intérêt

du progrès technologique en vue de la création de nouveaux matériaux, dispositifs, produits ou procédés ou de

l’amélioration, même légère, de ceux qui existent.

Pour l’application de la présente définition à un contribuable,

sont compris parmi les activités de recherche scientifique et de développement expérimental :

• les travaux entrepris par le contribuable ou pour son compte relativement aux travaux de génie, à la conception,

à la recherche opérationnelle, à l’analyse mathématique, à la programmation informatique, à la collecte de données,

aux essais et à la recherche psychologique, lorsque ces travaux sont proportionnels aux besoins des travaux visés

aux alinéas a), b) ou c) qui sont entrepris au Canada par le contribuable ou pour son compte et servent à les

appuyer directement.

Activités éligibles :

• Existait-il une incertitude scientifique ou technologique ?

• Est-ce que des hypothèses visant expressément

à réduire ou à éliminer cette incertitude ont été formulées ?

• Est-ce que l’approche globale adoptée était

conforme à une investigation ou recherche systématique, incluant la formulation et la vérification des hypothèses

par voie d’expérimentation ou d’analyse ?

• Est-ce que l’approche globale adoptée visait à réaliser un avancement

scientifique ou technologique ?

• Est-ce qu’un registre des hypothèses vérifiées et des résultats a été maintenu

au cours des travaux ?

Si l’entreprise déclarante répond par l’affirmative à l’ensemble de ces questions,

elle peut solliciter le bénéfice de ce dispositif d’aide à la recherche.

Dépenses éligibles :

Peuvent intégrer l’assiette du RS&DE :

• Les traitements ou les salaires d’employés exerçant directement des activités de RS&DE,

• Les matériaux consommés ou transformés dans le cadre d’activités de RS&DE,

• Les dépenses relatives aux prestations de recherche et de développement externalisées (sous-traitance),

• Les frais généraux et les autres dépenses (si la méthode traditionnelle a été choisie).

Taux :

Les taux varient selon :

• Le type d’entreprises concernées,

• Le montant des dépenses de R&D exposées,

• Le montant des revenus imposables ou du capital imposable utilisés au Canada.

Ainsi, à titre d’exemple,

s’agissant d’une société privée sous contrôle canadien (SPCC), il est possible d’obtenir un crédit d’impôt remboursable

au taux de 35 % sur les dépenses de R&D, jusqu' à concurrence de 3 M CAD.

Ce crédit d’impôt de 35 % est remboursable

à 100 % sur les dépenses de R&D et à 40% sur les dépenses immobilisées engagées avant 2014.

Une SPCC peut également obtenir un crédit d’impôt non remboursable au taux de base de 15 %, pour le montant des dépenses

de R&D qui dépassent le seuil de 3M CAD. Une SPCC qui répond à certaines conditions peut obtenir un crédit

d’impôt remboursable au taux de base de 15 % sur un montant de dépenses R&D dépassant le seuil de 3 M CAD,

dont 40 % peuvent être remboursés.

Les autres sociétés peuvent quant à elles solliciter un crédit d’impôt non

remboursable au taux de base de 15 % sur les dépenses de RSetamp;DE admissibles. Ce crédit d’impôt sera également

de 15% pour les entreprises individuelles et les fiducies, lesquelles pourront imputer le crédit sur leurs impôts

ou en demander la restitution, jusqu’à un maximum de 40%.

Les demandes de crédits d’impôts sont incluses dans la déclaration de revenu de la société déclarante.

Elle devra notamment fournir une description des données financières et techniques lui ayant permis de calculer son crédit d’impôt.

RS&DE

Objectif : encourager les entreprises canadiennes de toutes tailles et dans tous les secteurs à mener des activités de R&D au Canada.

Niveau fédéral et provincial : Crédit d’impôt fixé entre 15 % et 35 % au provincial et au fédéral.

CDAE

Montant de l’aide : crédit d’impôt remboursable de 24 % et crédit non remboursable de 6 % du salaire admissible (max. 83 333 $).

Champ d’application : il faut un établissement au Québec, dans le secteur des IT, employant un minimum de 6 employés admissibles.

Activités admissibles :

• le service conseil en IT lié à la technologie ;

• le développement, l’intégration, l’entretien ou l’évolution de systèmes d’information ou d’infrastructures technologiques ;

• la conception ou le développement de solutions de commerce électronique ;

• le développement de services de sécurité et d’identification.

CITM

Objectif : encourager le développement de l’industrie du jeu vidéo et de certaines plateformes de diffusion (Volet général).

Définition crédit d’impôt remboursable pouvant atteindre 37,5 % de la dépense de main-d’œuvre admissible.

Champ d’application : il faut un établissement au Québec et qu’elle produit des titres multimédias admissibles.

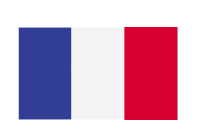

| PAYS | taux d'impôt sur les sociétés | crédit d'impôt super déduction | volume accroissement hybride | Taux | Plafond | Reportable | remboursable |

|---|---|---|---|---|---|---|---|

FRANCE |

33,33% | Crédit d'impôt | Volume | 30% des dépenses éligibles jusqu'à 100 M etamp;euro; d'assiette,5% au-delà. |  |

|

|

ITALIE |

IRES : 24% IRAP : 3,9% |

Crédit d'impôt | Accroissement | 50% de la part en accroissement par rapport au volume des dépenses de recherche engagées sur les années 2012, 2013, et 2014 | |

|

|

PORTUGAL |

21% | Crédit d'impôt | Volume Accroissement Hybride | 32,5% de crédit d'impôt pour les dépenses de R&D de l'année considérée, plus 50% sur l'augmentation des dépenses par rapport aux deux années précedentes, jusqu'à concurrence de 1 500 000 €. |  |

|

|

ETATS-UNIS |

39,1% taux moyen fédéral/état | Crédit d'impôt | Accroissement | 14% de la part en accroissement par rapport à 50% de la moyenne des trois années précédentes (ASC : Alternative Simplified Credit). | |

|

|

CHINE |

EIT : 25% | Super deduction | Hybride | 50% des dépenses de R&D éligibles | |

|

|

JAPON |

23,2% - 30% taux effectif | Crédit d'impôt | Volume Accroissement Hybride | 17 % pour les PME (jusqu’au 31/03/2019). 6% - 10% pour les grandes entreprises (jusqu’à 14% jusqu’en mars 2019). Pour la part en accroissement, l’une des formules de calcul se définit comme suit : ([Moyenne des ventes des 4 années précédentes x 10%]x le « ratio RetD »-10%) x 20% | |

|

|

ROYAUME-UNI |

19% | Crédit d'impôt Super deduction |

Volume | 11 % de crédit d’impôt pour les grandes entreprises (RDEC), 230% de super déduction pour les PME (option pour une conversion en crédit d’impôt pour les PME déficitaires : 33,35% des dépenses de RetD exposées). | |

|

|

COREE DU SUD |

entre 11 et 24,2% | Crédit d'impôt | Volume Accroissement | Crédit d'impôt dont le taux varie entre 1 et 3% des dépenses éligibles pour les grandes entreprises, entre 8% et 15% pour les entreprises de taille moyenne, 25% pour les PME. L'entreprise peut également opter pour un crédit d'impôt en accroissement qui s'élève à 30% (grandes entreprises) ou 50% (PME) de la part en accroissement par rapport à la moyenne des dépenses des 4 années précédentes. | |

|

|

CANADA |

entre 12,5 et 31% | Crédit d'impôt | Volume | 15% au niveau fédéral pour les grandes entreprises / 35% pour les PME (taux fédéraux auxquels s'ajoutent les taux provinciaux, variant selon la taille de l'entreprise : entre 3,5% et 20% pour les grandes entreprises et entre 10% et 30% pour les PME). | |

|

|

AUSTRALIE |

30% | Crédit d'impôt | Volume | Crédit d’impôt RetD non remboursable égal à 38,5 % des dépenses éligibles pour les sociétés dont les recettes brutes cumulées sont égales ou supérieures à 20 M AUD et à 43,5 % des dépenses admissibles pour les PME dont les recettes brutes sont inférieures à 20 M AUD et qui ne sont pas contrôlées par des entités exonérées. | |

|

|

PAYS-BAS |

25% | Crédit d’impôt | Volume | 32% du salaire admissible jusqu'à 350 k€ et 16% au-delà / 40% du salaire admissible jusqu'à 350 k€ pour les start up et 16% au delà | |

|

|

BRESIL |

34% | Super deduction | Volume | 160% des dépenses éligibles. Le taux peut aller jusqu'à 170%, voire 180% selon l'accroissement de certaines dépenses sur une année (260%-280% du montant total des dépenses de R&D pour I'IT et les activités d'automatisation dans certains cas...). | pas de seuil ni de plafond |

|

|

BELGIQUE |

33,99% | Crédit d'impôt Super deduction |

Volume | Déduction pour investissement pour les actifs en RetD et brevets qui n’ont pas d’impact négatif sur l’environnement. Pour un Crédit d’impôt unique : 13,5% x investissement activé x 33,99% = réduction de l’Impôt sur les sociétés l’année d’investissement. Pour un Crédit d’impôt étalé : 20,5% x annuité d’amortissement x 33,99% = réduction de l’impôt sur les sociétés l’année d’investissement et les années subséquentes (au prorata de l’amortissement). Exonération de versement de précompte professionnel pour la recherche scientifique : 80% d’exemption de retenue à la source sur les dépenses de personnel RetD. | |

|

|

IRLANDE |

12,50% | Crédit d'impôt | Volume | Crédit d'impôt qui s'élève à 25% des dépenses éligibles (auquel s'ajoute une déduction d'impôt sur les sociétés pour dépenses de R&D, à hauteur de 12,5%). | |

|

|

AUTRICHE |

25% | Crédit d'impôt | Volume | Crédit d'impôt qui s'élève à 12% des dépenses éligibles (14% en 2018) | |

|

|

POLOGNE |

19% | Super deduction | Volume | Entre 130% et 150% (pour les salaires, par exemple) pour 2017, en fonction de la taille de l'entreprise et du type de dépenses. Régime spécial pour les centres de R&D créés en Pologne. | |

|

|

ESPAGNE |

28% | Crédit d'impôt | Volume Accroissement | Le crédit d'impôt en volume s'élève à 25% des dépenses de recherche éligibles et la part en accroissement s'élève à 42% des dépenses qui excèdent la moyenne des dépenses de recherche des deux années précédentes. Crédit d'Impôt Innovation : 12%. | |

|

|

HONGRIE |

9% | Super deduction et réduction d’impôt | Volume | Super déduction de 200% des dépenses. D'autres dispositifs incitatifs existent : à titre d'exemple, un crédit d'impôt pour investissement en R&D est disponible, plafonné à 80% de l'impôt sur les sociétés, dès lors que l'investissement R&D excède 330 k€ environ (ou HUF 100 million). | |

|

|

REP. TCHEQUE |

19% | Super deduction | Volume Accroissement Hybride | Part en volume : 200% des dépenses éligibles. Part en accroissement : plus 10% des dépenses R&D qui excèdent celles de l'année précédente. | |

|

|

NORVEGE |

24% | Crédit d'impôt | Volume | Le crédit d'impôt s'élève à 18% pour les grandes entreprises et 20% pour les PME. | |

|

|

X